歐陽輝教授:中美經濟金融摩擦,中概股何去何從? | DBA云課堂

發布時間:2020-06-03 10:30

?

瑞幸咖啡財務造假一案煽動的蝴蝶效應正在顯現。繼4月22日美國證券交易委員會主席公開聲明,希望投資者能夠關注新興市場,特別是中國在披露信息方面的風險后,5月20日,美國參議院通過了《外國公司問責法》,目標直指200余支中概股。在此背景下,中概股將何去何從?隨著疫情的爆發與蔓延和中美經濟摩擦的升級,中國政府與企業又該如何應對?

5月30日,在主題為“中美經濟金融摩擦:中概股何去何從?”的DBA云課堂上,歐陽輝教授與企業家學者項目的同學們展開了深度討論。

- 1 -

若中概股摘牌回歸

中美或將雙輸

瑞幸咖啡財務造假事件引發中概股集體信任危機、更多中概股被做空,以及美國市場更為嚴厲的監管政策,導致200余支中概股面臨退市風險。對此,歐陽輝教授表示,如果中概股企業因此在美國上市受到影響甚至出現摘牌,這將是一個雙輸的戰略選擇。

從中國角度分析,一方面,赴美上市受阻將導致中國企業融資總額下降,影響企業當期的現金流入,進而影響企業的營運資本、研發投入、投資產出與盈利能力。另一方面,從微觀企業發展上看,赴美上市受阻也將使得企業擴大公司全球影響力的渠道受阻。

對于當下熱議的中概股摘牌后回歸A股、港股,進行二次上市,歐陽輝教授表示,對比美國、大陸和香港的金融市場現狀可以發現,國內金融市場的規模和美國金融市場相比,尚存在較大差距,如果此次因為雙邊證券監管政策沖突而全部摘牌回歸A股、港股,中概股企業后續也將面臨一系列問題。

歐陽教授舉例說,統計顯示,截至今年5月,包括NYSE、NASDAQ、AMEX在內的美國金融市場的股票總市值接近300萬億人民幣。而同期,包括上證A股、科創板、深圳主板A股、中小企業板、創業板在內的大陸金融市場的股票總市值約為70萬億人民幣,包括主板和創業板在內的香港市場的總市值約為30萬億人民幣。對比大陸和香港市場,美國規模更為龐大的資本市場能為中概股募集資金提供更大的可能。以阿里巴巴在美融資為例,2014年其赴美上市,創下217.67億美元的IPO,而當年,大陸A股市場募資總額僅為108.84億美元。歐陽輝教授提醒,此次危機中,假設中概股企業全部回歸大陸,資金總量有限的大陸資本市場可能將面臨擠兌效應,如若全部涌向香港,中概股企業可能又將面臨香港市場規模小、股票流動性差帶來的問題。

中概股企業在美國上市受阻,不僅會損害中國企業的發展,從美國角度分析,失去中概股,美國自身也將遭受一系列的損失:

① 市值損失:中概股集體退市將使美國資本市場直接損失近5%的市值;

② 優秀公司損失:中概股退市將使美國資本市場失去阿里巴巴、百度、京東等優質上市企業,降低上市公司的平均質量。倘若中國企業由此轉向倫敦、香港等資本市場上市,將會削弱美國資本市場對全球優質公司的吸引力與影響力;

③ 交易所財務損失:上市公司每年需向交易所繳納年費,且公司市值越高,對應的年費越高。根據美國交易所公布的年費區間估算,中概股企業每年為納斯達克與紐交所貢獻上市公司年費約為2500萬美元。

- 2 -

股市風險加劇

國內金融改革迫在眉睫

面對美股市場存在的被做空與退市風險,以及回歸A股、港股存在的問題,中概股企業和我國政府該如何應對?

在應對企業被做空的風險上,歐陽輝教授表示,梳理中概股過往的被做空案例可以發現,瑞幸咖啡因財務造假被“打假”一案并非中概股赴美上市的孤例。美國渾水等做空機構也曾對十余家中概股企業發布過做空報告,包括東方紙業、新東方、中國高速頻道、分眾傳媒、網秦、綠諾國際、愛奇藝、好未來等。做空理由大都是財務造假、虛報業績、虛構業務。

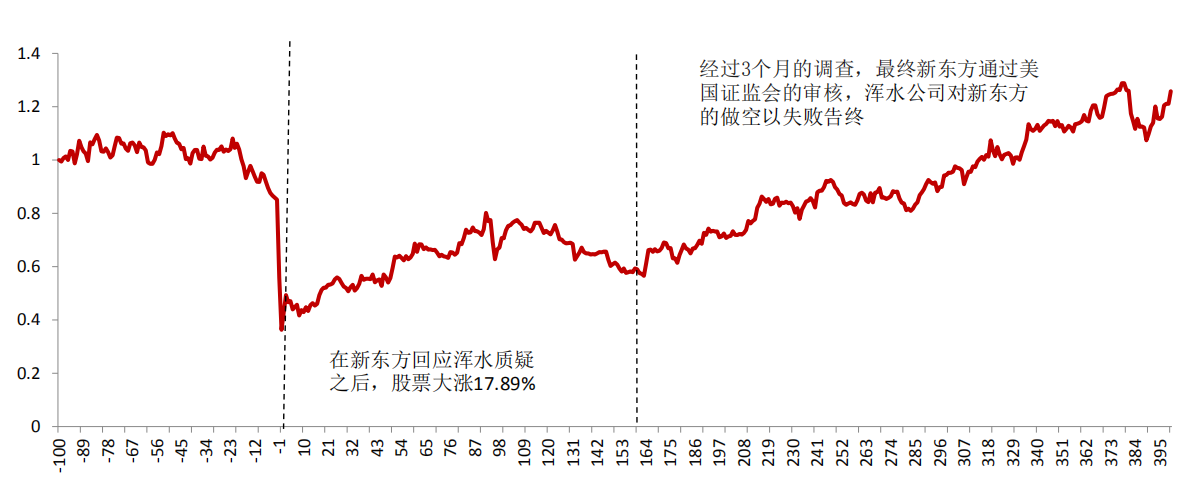

觀察被做空后的結局,除了部分被做空的中概股承認財務造假,慘淡退市,例如綠諾科技和揚子江港口物流,也有一部分被做空的中概股憑借扎實的財務狀況與穩定的經營情況穩定股價,最終實現被做空后的“全身而退”,例如新東方。

新東方被做空前后的股價走勢(數據來源:Wind)

新東方緣何能實現“全身而退”?歐陽教授分析,這得益于新東方高層堅定的信心與積極的反擊,通過資本市場增持計劃向投資者釋放信號。更為重要的是,新東方自身財務狀況健康、核心商業模式穩定。

分析新東方等企業的成功案例,歐陽輝教授總結出了以下助力企業應對被做空的方法:

① 鼓勵主要股東將股票移出保證金賬戶,減少賣空者可以借到股份;

② 澄清公司存在的信息不透明和邊界不清問題;

③ 建立股票回購或分派股息項目;

④ 積極與投資者及分析師溝通,澄清公司戰略、商業模式、股東權利;

⑤ 采用包括電話會議、新聞發布、實地考察等其他措施。

在應對美股市場存在政策沖突與退市風險,然而A股、港股市場規模小、資金總量有限的問題上,歐陽輝教授建議政府大力發展大陸股票市場,加快金融改革,增強金融創新。

- 3 -

中美經濟摩擦長期存在

GDP降速增質有其現實意義

瑞幸咖啡一案引發的中概股危機,并非中美經濟摩擦中的孤例。事實上,中美貿易戰之后,中美雙邊經濟摩擦就不斷顯現。

新冠疫情爆發后,中美經濟摩擦進一步升級。

數據顯示,目前美國累計確診新冠病例180多萬,累計死亡人數10余萬。此外,因為疫情,美國約有4000萬人因為失業申領救濟金。由于新冠疫情治理不力帶來的嚴重后果可能影響今年大選的連任,為推脫責任、轉移視線,美國現任總統特朗普頻頻甩鍋中國,中美關系遭到進一步破壞,摩擦不斷升級。

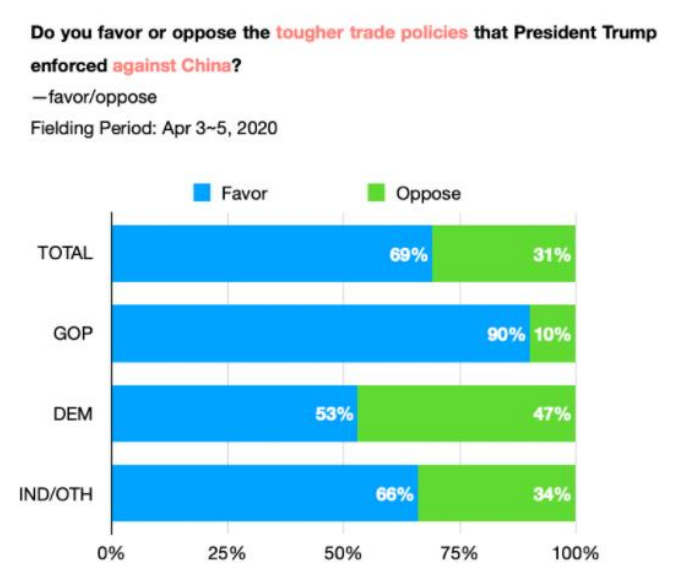

美國知名市場調研機構哈里斯民調中心(Harris Poll)在全美范圍內組織展開的“新冠追蹤”(COVID-19 Tracker)民調顯示,疫情以來,美國民眾總體上對華友好度大幅下降,達到本世紀最低,也是中美建交四十余年以來的“歷史最低”之一。此外,調查還顯示,在經濟貿易層面,69%的美國民眾支持特朗普的對華貿易對抗政策,逾7成美國民眾支持將制造業從中國撤回美國。

分析當下存在的中美經濟貿易摩擦,歐陽輝教授指出,未來,中美經濟貿易摩擦也將長期存在。

分析由于經濟貿易摩擦導致的雙邊貿易量的減少,歐陽輝教授表示,這對中美兩國而言,都存在不利的影響。對美國而言,縮減中國業務,將大幅減少其跨國收入;對中國而言,對美貿易量的縮減,將極大影響中國的貿易順差。數據顯示,近年來,中國對世界的貿易順差總體呈下降趨勢。究其原因,對美貿易順差的大幅降低是主要原因。若美國對華持續實施高壓政策,未來,中國對美國的貿易順差可能降至零點,中國對世界的貿易也會愈發平衡。

歐陽教授提醒,中美兩國經濟摩擦存在的長期性表明,我國經濟高速增長的國際環境已經發生重大變化,未來發展需要降低對經濟增速在數值上的預期,需要更多關注經濟的隱性增長,即關注經濟增長的質量、經濟的相對增長率。

- 4 -

摩擦如何突圍

香港凸顯“支點”意義

中美經濟摩擦不斷升級,且顯現出常態化趨勢。在此背景下,在緩解中美雙邊關系、進一步發展我國對外貿易方面,香港的支點意義格外突出。

歐陽教授談到,香港是大陸和美國重要的貿易伙伴,在雙邊關系中占有重要地位。

對大陸而言,首先,香港是大陸進行國際貨物貿易的無摩擦中轉站。香港作為世界性的流量渠道,其轉口貿易為中國的貨物進出打開一個新出口。譬如,2019年大陸對香港的出口額為2789.4億美元,其中大部分是轉口,少部分是香港本地居民消費。

香港轉口貿易對大陸出口的重要意義(數據來源:Wind)

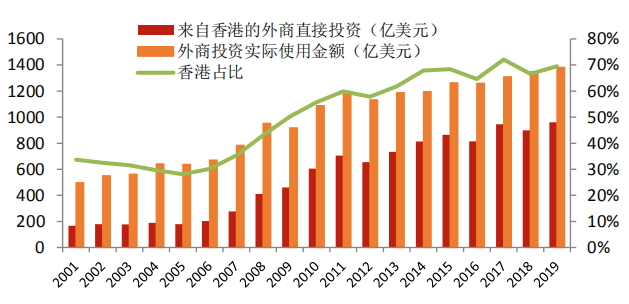

其次,香港是大陸接受外商直接投資(FDI)最大的來源地。譬如,2019年,大陸接受香港的FDI為963億美元,占FDI總量(1381億美元)的69.73%。歐陽輝教授指出,大陸整體接受的FDI來自香港的比重非常高,主要原因在于香港作為外商直接投資內地的重要平臺,存在大量的國際資本過境投資。

香港是大陸接受FDI最大的來源地(數據來源:Wind)

對美國而言,首先,香港是美國第六大直接投資目的地。譬如,2018年,美國在香港的FDI就高達825億美元。其次,目前在香港營運的美國公司約有1400家,其中有283個地區總部和443個地區辦公室,數目之多為全球各國或地區之最。在港的美資企業總部數目僅次于中資企業,它們利用香港協調在內地及東亞、東南亞地區的企業運作。

歐陽輝教授表示,相比國內其他城市,香港在中美經濟關系以及中國對外貿易中的作用更為顯著,在當下中美經濟摩擦不斷升級的背景下,更需要重視香港在國際貿易中的窗口和支點作用,維護好中國與全球其他國家之間的貿易往來。