疫情下,假新聞為何如此囂張丨創創大師說

發布時間:2020-02-18 11:40 閱讀次數:19652

活動時間

2020年02月18日 11:40

活動地點

目前,舉國上下共同抗擊新冠肺炎疫情,我們堅信能夠打贏這場疫情防控戰。

目前,舉國上下共同抗擊新冠肺炎疫情,我們堅信能夠打贏這場疫情防控戰。那么,這次疫情會對中國經濟帶來多大的沖擊?很多人得出的結論是與“非典”類似,此次疫情也只會對經濟產生短期影響,不影響經濟的中長期增長趨勢。

本期長江商學院金融學杰出院長講席教授歐陽輝為大家分享:用2003年“非典”作為參照物來討論會得出偏樂觀的結論,因為這次新冠肺炎與03年“非典”真的不一樣。

來源 | 經濟觀察報

作者丨歐陽輝 長江商學院金融學杰出院長講席教授;葉冬艷 長江商學院研究學者

突然爆發的新型冠狀病毒肺炎疫情讓2020年春節變得和以前的春節都不一樣了。2020年1月23日,面對疫情防控壓力,武漢正式宣布“封城”,緊接著湖北其它12市也相繼采取了“封城”舉措。隨著疫情的擴散,全國范圍內不少城市于近期接連升級了“全民不出門”的管控措施,紛紛推動實施“最嚴出行舉措”。實際上,全國大多數地方采取了比“非典”時北京還嚴格的管控措施。

截至2月9日,全國新冠肺炎確診40171例、其中死亡908例。而2002年底發生并持續至2003年8月底的“非典”疫情,最后確診5327例、其中死亡349例。武漢衛健委于2019年12月31日首次通報27例“病毒性肺炎”,2020年1月28日,新冠肺炎確診達5974例,超過“非典”;1月31日,新冠肺炎確診病例破萬,相較“非典”確診病例數翻番;2月9日,確診病例破4萬。新冠肺炎的傳播無疑較“非典”更為迅猛。

與此同時,有不少經濟學家在思考新冠肺炎疫情會給中國經濟帶來多大的沖擊。在分析此次疫情對經濟產生的可能影響時,人們大多會參照2003年“非典”對中國經濟的影響,一是新冠肺炎和“非典”都是由冠狀病毒引發,二是“非典”是距今最近的一次全國性大型嚴重疫情。

很多人得出的結論是與“非典”類似,此次疫情也只會對經濟產生短期影響,不影響經濟的中長期增長趨勢。與此結論相呼應的是股市的表現。上證綜指在2月3日大跌7.72%,但此后連漲四個交易日、已收復大部分跌幅;而創業板指數表現更為搶眼,雖于2月3日大跌6.85%,在此后四個交易日內不但收復全部跌幅且比節前還上漲了4.36%。

我們注意到,由于不確定因素太多,在現在這個時點討論新冠肺炎疫情對中國經濟的沖擊非常困難。用2003年“非典”作為參照物來討論會得出偏樂觀的結論。一是這次疫情發生在春節期間,和“非典”在4、5月份才大面積爆發不一樣。二是17年過去了,中國經濟已經發生了很大變化:經濟增長速度和經濟結構不一樣了,企業的盈利能力不一樣了,通脹率和信貸規模不一樣了,杠桿水平不一樣了,我們面對的外部環境也不一樣了。

因為疫情爆發時間的不同和中國經濟本身已經不一樣了,也許新冠肺炎會比“非典”帶來更大的短期沖擊,而經濟增長的恢復也需要花費更大力氣、更長時間。在支持企業尤其是中小微企業的力度上,我們的建議是寧可用力過猛也切不可輕敵。為使經濟恢復增長,政府可能需要采取比“非典”時、甚至是比2008年全球金融危機時更大幅度和更加廣泛的刺激政策。這樣才能避免大量中小微企業破產從而導致大規模失業的風險。我們不希望一場公共衛生危機轉化為金融、經濟危機,甚至是政治危機。

疫情的短期經濟影響

為了防控疫情,人們的出行和外出活動受到大幅限制,伴隨的經濟活動會隨之減少。短期來看,受到疫情影響最大的是服務業,比如,住宿餐飲、體育文娛、批發零售、交通運輸等。

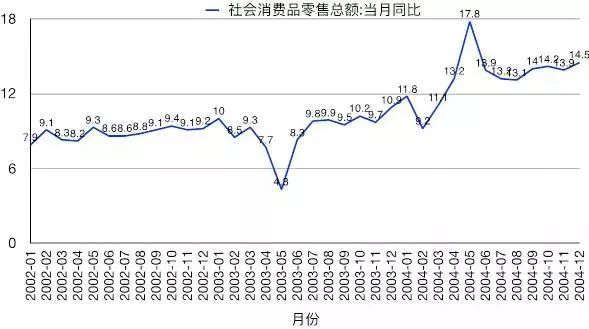

圖表1是2002-2004社會消費零售總額當月同比增速。受“非典”影響最大的是2003年5月份,社會消費零售總額同比增速下降到了4.3%,與2002年5月份的9.3%相比下降了5%,也低于疫情全面爆發前的3月份和疫情完全結束后的7月份。

此次新冠肺炎疫情爆發于春節期間,給零售業帶來的沖擊可能更甚于“非典”。一是對零售行業來說,春節期間的銷售額占全年的比例很大;二是春節期間很多務工人員返鄉過年,現在的防控措施使得很多人暫時無法返回工作崗位,企業不能及時復工。

圖表1:2002-2004社會消費零售總額當月同比增速(%)

資料來源:Wind

受疫情影響最大的行業之一是餐飲業。據國家統計局數據,2019年全國餐飲行業收入為4.67萬億元,其中15.5%的收入來自春節期間。自1月25日起,全國范圍內的眾多大型商場停業,多家全國連鎖餐飲品牌宣布停業,部分地區還出臺了禁止所有餐飲店鋪營業的緊急通知。

一時間,全國上下的各類飯店餐廳紛紛歇業。營業收入幾乎為零,但房租、人工等固定成本支出依然如常,且大量現金已投入春節前的工資與獎金發放和春節期間的食材準備中。這意味著對現金流依賴性很強的餐飲業陷入困境。

比如,西貝莜面村在往年春節的整體營收在7-8億元,今年幾乎全部歸零,倘若疫情在短時間內得不到有效控制,西貝賬上的現金撐不過三個月。據恒大研究院估計,僅在春節7天內,餐飲行業零售額比預期下降了5000億元。

電影業也深受疫情影響。據統計,2018、2019年春節檔全國電影票房分別是57.7、59.1億元,而專業人士預計2020年春節檔票房將突破70億元大關。如今,不僅這個預期不能實現,就連影院何時能營業都成了未知數。

與一、二線城市的頭部影院相比,三四線城市的中小影院受到的沖擊更大。一方面很多中小影院短時間內會面臨租金、人工成本所帶來的現金流壓力;另一方面,即便能順利渡過當下的難關,由于春節返鄉人流帶來的票房收益,往往占到很多三、四線影院年票房的30%,很多中小影院接下來的日子不會太好過。

如果疫情過去,有一部分消費或投資是可以恢復的,但還是會有相當一部分是不會恢復的。比如,本打算春節期間置辦的電冰箱、洗衣機可以等疫情結束再買,有些本來在春節期間上映的電影會在疫情結束后再上映。在“非典”結束后,2003年下半年的社會消費零售總額同比增長率確實要比2002年高一些,其中有一部分就是延后消費或者補償消費帶來的。

但今年的春節不會再重新過一次。因為疫情錯過的飯局不會一頓一頓補回來;春節期間計劃好的旅行、走親訪友,疫情結束后,人們不會按照原計劃再來一次旅行、走親訪友。這部分消費是很難恢復的。據太平洋證券估計,對于電影行業來說,受疫情影響,假設4月份觀影才能恢復正常,那么相較于年初的預期,2020全年票房或減少近百億。

經濟是一個復雜的綜合體,其中的個體之間會互相影響,一項沖擊會在經濟體內產生連鎖反應的。不能恢復的經濟需求,對于另外一部分人來說就是收入的減少。餐飲、電影、旅游等行業的公司與員工,他們今年的收入就會減少,而收入減少會降低他們的消費或投資。

比如,有的飯店可能因為現金流斷裂而倒閉;有的飯店會因為收入的減少而取消今年的團建、年會,老板的出國旅游計劃也會取消;有的飯店原本計劃今年要再開業1-2家分店、但現在只能擱淺。因此,疫情對經濟不但會帶來短期沖擊,也會有中長期影響。

在討論疫情對經濟產生的沖擊的時候,我們需要考慮政府的調節政策帶來的影響。在分析可能的應對政策以前,我們先從不同角度分析“非典”時與當前經濟形式的異同,一是可以更清楚地看到“非典”給經濟帶來的影響,二是可以分析目前政府調節政策能帶來多大的效用以及我們的政策空間有多大。

經濟增長速度

與經濟結構不一樣了

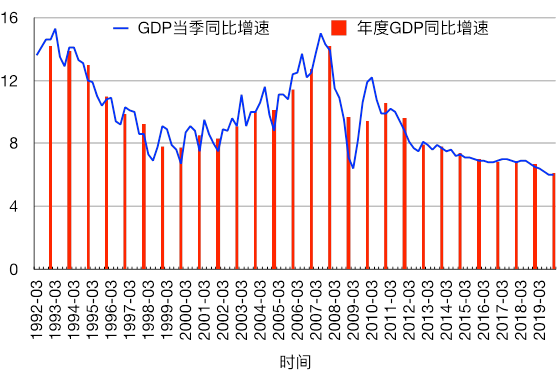

圖表2:1992-2019季度和年度GDP(不變價)同比增速(%)

資料來源:Wind

圖表2是1992至2019年季度和年度實際GDP的同比增速。“非典”給經濟增長帶來的不利影響主要體現在2003年2季度,GDP(不變價)當季同比增長速度從1季度的11.1%下降到了9.1%。但這種不利影響很快就過去了,3季度增長率就恢復到了10%。2003年全年GDP的增長率高達10%,高于2002年的9.1%、與2004年的10.1%相當。也許是基于這些數據,很多經濟學家預測此次新冠肺炎只會給經濟帶來短期沖擊、不會影響經濟的中長期增長態勢。

實際上,2003年的中國經濟正處于一個加速增長期。GDP增速從2000年的7.7%開始上升,一直到2007年的14.2%,2008年爆發的全球金融危機才打亂這個快速增長進程。當前與“非典”時期不同的是我們的經濟正處于一個增速逐步放緩的階段。GDP增速從2010年的10.6%下降到了2019年的6.1%。

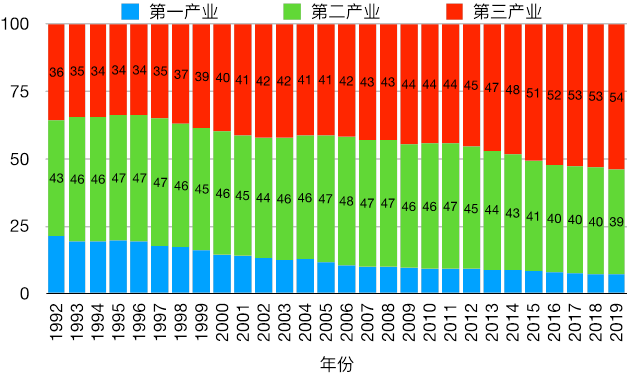

圖表3:1992-2019年GDP的構成(%)

資料來源:Wind

還有一點不同的是經濟結構也不一樣了。在2003年,第一、二、三產業占GDP的比例分別是12.4%、45.6%、42.0%;在2019年,這三個比例分別是7.1%、39.0%、53.9%。第三產業占比增加了近12%。

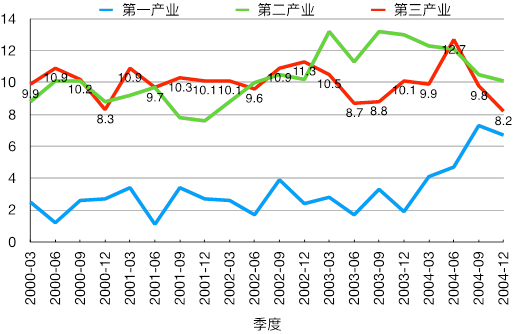

“非典”對第二、三產業的沖擊是要大于第一產業的,且第一、二產業恢復速度要高于第三產業。與2003年1季度相比,三產在2季度的增長率分別下降了1.1%、1.9%、1.8%。第一、二產業在3季度就恢復了增長,而第三產業在4季度才恢復到接近于1季度的增長速度。

與“非典”發生時的2003年相比,現在經濟增長速度下行、且第三產業占比更大,此次疫情帶來的短期沖擊可能會更大,從中長期來看經濟恢復起來也可能會更慢。

圖表4:第一、二、三產業季度GDP(不變價)同比增速(%)

資料來源:Wind

企業盈利能力不一樣了

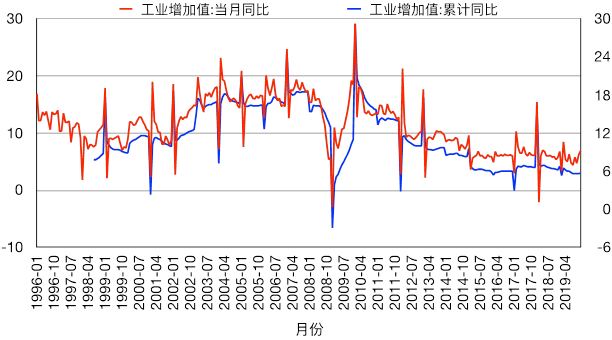

圖表5:1996年至2019年規模以上企業工業增加值同比增長率(%)

資料來源:Wind

經濟增長速度放緩,體現到企業就是企業盈利能力的下降。圖表5是1996年至2019年規模以上企業工業增加值當月和累計同比增長率。與GDP的走勢類似,規模企業工業增加值的增速也是一路上升直到2008年全球金融危機;隨著“四萬億”刺激政策的推出,增速有所恢復并于2010年1月達到峰值29.2%,此后則一路下降。

“非典”對規模工業企業的影響體現在2003年4、5月份,6月份就恢復過來了。實際上,工業增加值在2003年的增速是17.0%,高于2002年的12.6%,也高于2004年的16.7%,而工業增加值在2018、2019年只增長了6.2%、5.7%。

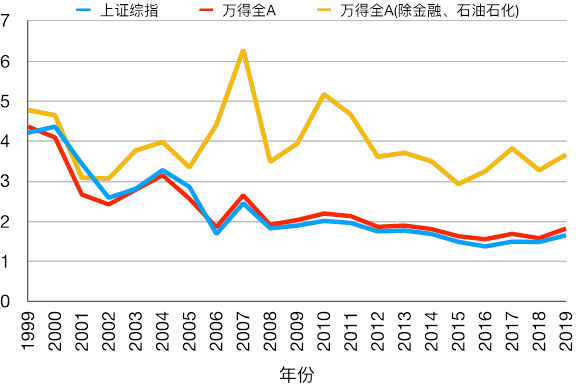

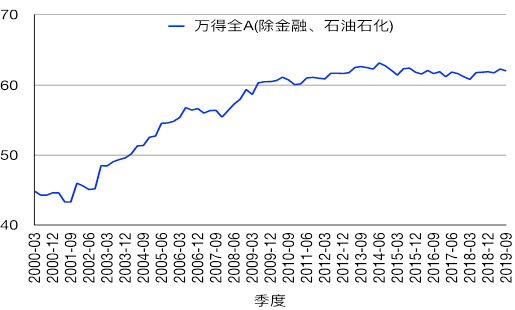

圖表6和7分別是1999年至2019年上證綜指、萬得全A、萬得全A(除金融、石油石化)三個指數的ROA和ROE,其中2019年的值由2019年3季度值年化而來(即3季報值乘以4/3),與實際值可能會有出入。

圖表6:1999-2019年各指數ROA(%)

資料來源:Wind

上市公司的ROA在2001、2002年探底,隨后一路上揚直到2008年全球金融危機,在“四萬億”刺激計劃后有所恢復,2010年是個高點,此后則開始下行。相比于非金融企業,金融業上市公司的更低,這從上證綜指、萬得全A兩個指數的ROA要低于萬得全A(除金融、石油石化)可以看出來。

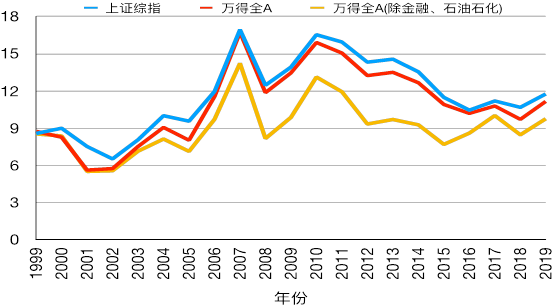

ROE的走勢與ROA的類似。不同的是,因為金融業上市公司的資產負債率更高,它們的ROE要高于非金融上市公司。

工業增加值衡量的是企業工業生產活動的最終成果,而ROA和ROE衡量的是企業對總資產和凈資產的利用效率。籠統地說,工業增加值體現了企業盈利的數量,而ROA和ROE則體現了企業盈利的質量。在2003年“非典”時,工業增加值增速、ROA、ROE高且還在上升,而2019年這三個指標低且還在下降。因此,相比較目前而言,“非典”時企業的盈利能力高且還在上升。

圖表7:1999年至2019年各指數ROE(%)

資料來源:Wind

消費價格指數、信貸規模

與利率不一樣了

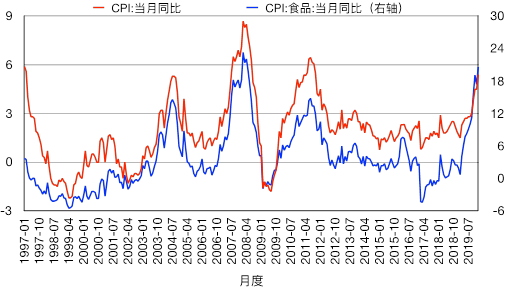

在2002年,CPI都是負增長的,即經濟正處于通貨緊縮,直到2003年1月份CPI才重回正增長的軌道。在2003年的前8個月,通貨膨脹率都低于1%,在后四個月才在政策刺激下上升到1%以上。而近期由于食品價格上升的影響,通貨膨脹率節節攀升。在2020年1月,通脹率是5.4%;而食品價格指數增速更是高達20.6%。

圖表8:1997-2019年月度CPI同比增速(%)

資料來源:Wind

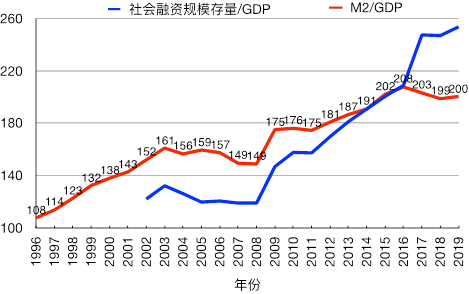

我們的信貸規模也在增長。2003年M2與GDP的比例是161%,在2019年這個比例是200%。社會融資規模存量占GDP的比例也從2003年的132%上升到了2019年的254%。

圖表9:社會融資規模存量和M2占GDP的比例(%)

資料來源:Wind

從通脹率和信貸規模來看,我們貨幣政策的空間要比“非典”時期小很多。增加貨幣發行和降息會進一步推高高企的通脹率和信貸規模。進一步,由于信貸規模和M2占GDP的比例比2003年時要高很多,現在增加信貸和貨幣對GDP的刺激效果會低很多。換句話說,要想達到和2003年同樣的效果,我們增加的信貸和M2需要高很多。

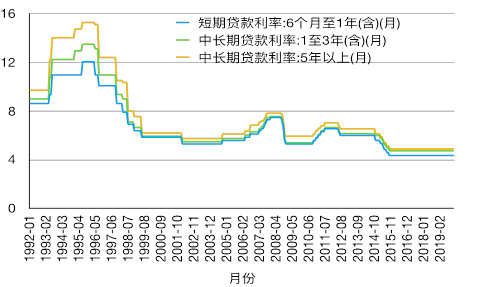

圖表10:1992-2019年貸款基準利率(%)

資料來源:Wind

與2003年相比,目前的利率水平要更低一些。短期貸款基準利率在2003年是5.31%,而在2020年1月是4.35%。而美國的聯邦基金目標利率是1.50-1.75%,歐洲部分國家和日本正在實施負利率。因此,雖然與“非典”時相比利率有所下降,但與世界其它一些國家相比我們還是有降息空間的。

杠桿率不一樣了

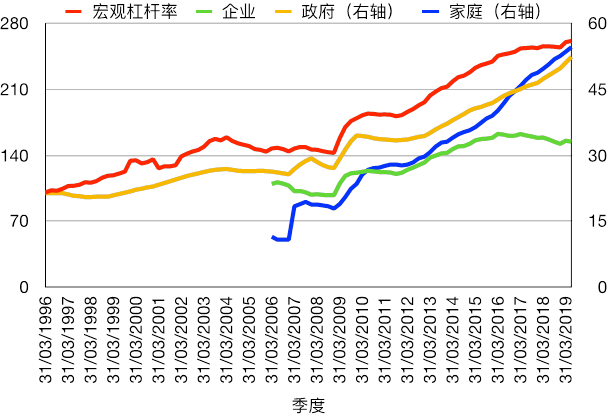

一個國家的宏觀杠桿率是非金融部門負債與GDP的比例。而非金融部門包括非金融企業、政府、家庭等三個部門,不同部門的杠桿率定義為各自部門負債與GDP的比例。

圖表11是1996年至2019年第2季度的宏觀和分部門杠桿率。宏觀和各個部門杠桿率的總體趨勢均是上升的。比如,宏觀杠桿率從1996年1季度的100.6%上升到了2019年2季度的261.5%,而政府杠桿率也相應地從21.4%上升到了52.4%。企業和家庭杠桿率的走勢也類似,其中家庭杠桿率上升得更快,從2006年1季度的11.5%上漲到了2019年2季度的54.6%。

圖表11:1996年至2019年2季度宏觀和分部門杠桿率(%)

資料來源:BIS

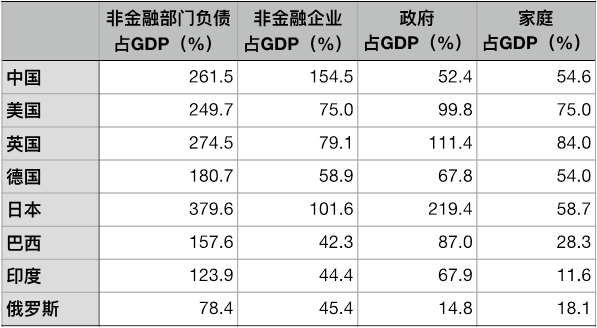

圖表12是不同國家2019年2季度的宏觀和分部門杠桿率。橫向來看,中國的宏觀杠桿率已經超過了美國,緊隨日本與英國之后。其中,非金融企業杠桿率高達154.5%,是美國的兩倍、是排名第二的日本的1.5倍;家庭杠桿率比英國、美國低,與日本、德國相當,高于同為發展中國家的巴西和印度;只有政府杠桿率相對偏低,只比俄羅斯高。

圖表12:2019年2季度不同國家分部門杠桿率(%)

資料來源:BIS

圖表13是2002年至2019年3季度萬得全A(除金融、石油石化)指數的資產負債率,即指數成分公司的負債之和除以總資產之和。非金融上市公司的資產負債率從2000年初的44.9%一路攀升,2009年2季度首次突破60%,此后一直位于60%以上,但變化幅度不大,最高值是2014年2季度的63.2%,最新值是2019年3季度的62.0%。

圖表13:2002年至2019年3季度萬得全A(除金融、石油石化)指數資產負債率(%)

資料來源:Wind

縱向來看,中國的宏觀和各部門杠桿率上升得很快;橫向來看,只有政府的杠桿率還比較低,企業的杠桿率嚴重偏高。與“非典”時相比,企業和家庭的杠桿率更高,需要支付更多的利息、也面臨更大的破產風險,因此企業應對此次疫情帶來的負面沖擊更加困難;疫情過去以后,企業和家庭借貸進行消費和投資的空間也更小了,也就是說經濟恢復起來會更加緩慢。從杠桿率層面來看,政府采取寬松財政刺激政策還有一定的空間。

外部環境不一樣了

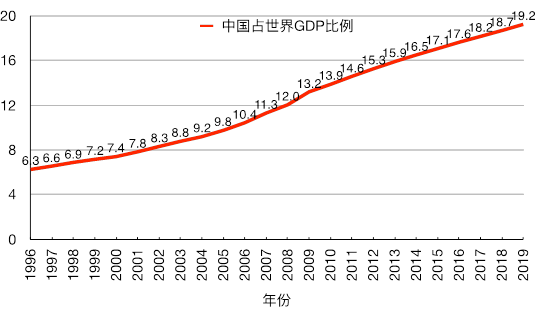

經過多年的快速發展以后,中國經濟在世界經濟所占的比例越來越高,與此同時,中國在世界上的重要性也越來越大。圖表14是1996-2019年中國GDP占世界GDP比例。從1996年的6.3%累年增長至2019年的19.2%。

在“非典”發生的2003年,中國占世界GDP的比例是8.8%。中國經濟體量小的時候,發生的“非典”疫情不會對世界其它國家造成太大的影響,因而這些國家對中國的進口不會受太大影響,而這些國家的進口對中國經濟的拉動作用也會比較大。

圖表14:1996-2019年中國GDP占世界GDP比例(%)

資料來源:World Bank

在2019年,中國占世界GDP的比例是19.2%。中國經濟體量大了,對世界經濟影響的也變大了。比如,由于疫情影響,不少汽車工廠停工,RBC分析師預計2020年汽車產量將比預期減少大約43.5萬輛。停產不僅限于中國工廠,由于汽車零部件短缺,現代汽車公司的韓國工廠將全部停產。此次新冠肺炎疫情可能會對世界其它國家造成不小的影響,而這些國家對中國的進口也會受到影響,這些國家的進口對中國經濟的拉動作用也會下降。

一個體重50公斤的人摔倒不大會傷害到周圍的人,而周圍的人很容易就能把他拉起來;而一個體重150公斤的人摔倒,周圍的人拉他起來本就不容易,不用說他們可能會被撞傷。

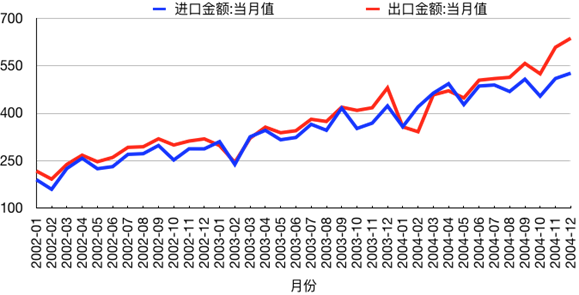

圖表15:2002年-2004年月度進出口金額(億美元)

資料來源:Wind

圖表15是2002年-2004年月度進出口金額。在“非典”時期,進口受到的沖擊不大。進出口金額只在2003年5、6月份稍有下降,從7月份開始就恢復了增長態勢。

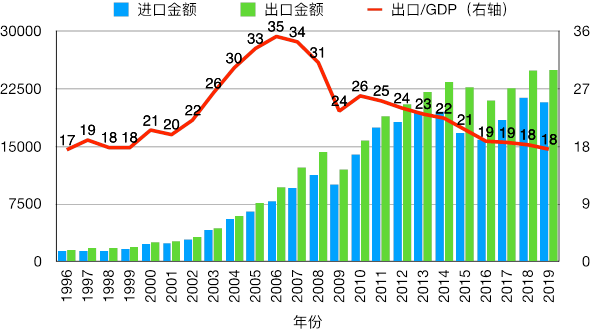

圖表16:1996-2019年進出口金額(億美元)和出口占GDP比例(%)

資料來源:Wind

圖表16是1996-2019年進出口金額及出口占GDP比例。從金額來看,進出口保持著增長的長期態勢。但從與GDP的占比來看,出口占GDP的比例是先上升后下降的。在“非典”發生的2003年,出口占GDP的比例是26.4%,且這個比例在2006年以前都是在上升的,說明出口增速要大于GDP增速,出口對GDP的拉動作用很大。

而在2019年出口占GDP的比例是18.3%,且這個比例自2010年起是在逐年下降的。這說明了出口增速低于GDP增速,出口對GDP的拉動作用在下降。因此,與“非典”時不一樣,今年的疫情對出口的影響不會那么快過去,且出口對GDP的拉動作用也不會那么明顯。

在2003年的時候,世界經濟的大趨勢是全球化,而世界對剛加入WTO的中國是歡迎的態度。而在2019年,世界經濟的大趨勢是貿易戰、保護主義,是不斷上升的關稅。與“非典”時不同的是,新冠肺炎疫情爆發后,美國等多個國家撤僑、暫停中國人的簽證申請、停飛往來中國的航班、甚至限制來自中國的外國旅客入境。這些動作有防控疫情的考量,但也受到當前保護主義盛行的影響,這對中國出口有著很不利的影響。

應對政策與總結

與“非典”發生時的2003年相比,中國經濟已經發生了很大變化。在2003年,經濟高速增長且增長越來越快,而目前經濟正處于一個增長速度越來越低的階段,這點也體現在規模以上工業企業和上市公司的盈利能力上。

同樣的逆向沖擊,正在加速快跑的人可能只是稍微停頓一下就可以繼續加速前進,而正在減速慢跑的人可能需要費很大力氣和很長時間才能恢復到原來的前進速度。

經濟結構也發生了改變,第三產業占比更大,而第三產業受疫情的沖擊更大且恢復緩慢。由于豬肉等食品價格的上漲,目前的通脹率要高于2003年,M2/GDP、社融規模存量/GDP也已大幅上升,這些會降低貨幣政策的刺激作用。

無論是宏觀杠桿率還是非金融企業、家庭還是政府的杠桿率都已大幅上升。杠桿率的上升一是會增加企業在疫情期間的利息成本、破產風險;二是會降低疫情結束后企業和個人借貸進行消費和投資的能力和意愿,這兩者會擴大疫情對經濟的短期沖擊、也會減緩疫后的經濟恢復;三是會減少政府財政政策的空間。

另外,我們面對的外部環境也不一樣了,世界經濟保護主義盛行,這不利于出口的恢復。中國經濟的體量也比2003年大很多,出口對GDP的拉動作用越來越低。因為這些變化,政府刺激政策可能不如“非典”時那么有效了。

用17年前發生的事件作為參照物,難免有刻舟求劍之嫌,但已是我們所能做的最好選擇。特別需要強調的一點是,隨著時間的流逝,船在河里的位置不一樣了,更重要的是船本身也不一樣了。

而且這次新冠肺炎疫情發生在春節期間,整個國家的經濟活動幾乎停擺、且延遲十來天才逐步復工,這是2003年“非典”、2008年全球金融危機時不曾發生過的。我們需要做好此次疫情可能會對經濟造成比“非典”更不利影響的心理準備,也要做好經濟恢復更慢、恢復過程更漫長的應對措施。

在刺激政策的力度和廣度上,我們的建議是寧可用力過猛也切不可輕敵。為了克服此次新冠肺炎疫情帶來的沖擊,避免大規模失業,政府可能需要采取比“非典”時、甚至是比2008年金融危機時更大幅度的刺激政策。

首先是財政政策上的減稅以及擴大政府投資規模,比如基礎設施建設、科研、環保、醫療衛生等方面,這些措施可以拉動整體經濟的增長。

二是增加貨幣發行和降息,保障企業當前現金流的穩定以及疫后復工的資金需求,降低企業的融資難度和融資成本;

三是維持股市和債市穩定,保障企業的直接融資渠道;股市的穩定尤其重要,因為我們企業的杠桿率已經很高了,而股權融資有助于降低企業的杠桿率。

這些刺激政策都是為了拉動整體經濟的增長,但實際上是向大型企業傾斜的。相對于大型企業來說,中小微企業更脆弱、也更難直接享受到刺激政策帶來的好處,因而它們需要更直接、力度更大的政府支持。比如,停征部分行政事業性收費、減免房租、退稅、延期納稅、補貼研發成本和直接資金支持等。